Az ítélet, amit minden devizahitelesnek látnia kell!

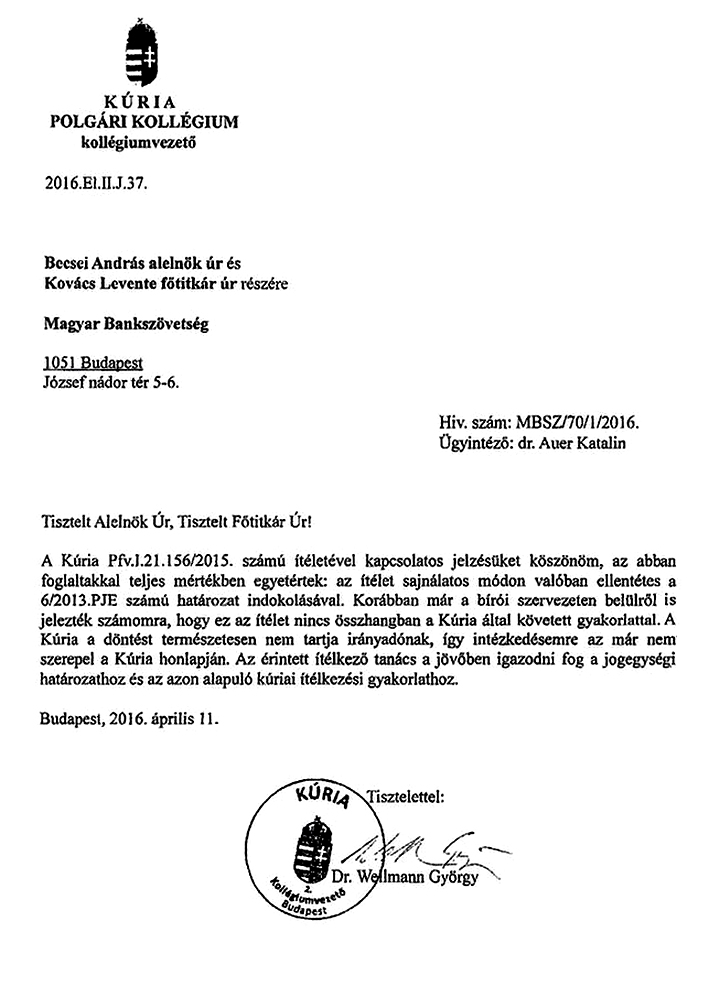

A cikk legalján dr. Wellmann György levele a bankszövetséghez, alatta a Kúria oldaláról eltávolított és a nyilvánosság elől eltitkolt ítélet teljes terjedelmében!

Az alábbi, Kúria által is elvi jelentőségűnek minősített ítélet mérföldkőnek számít a peres eljárásokban. Annyira kedvezőtlen az OTP és ezáltal más bankok számára, hogy dr. Wellmann György, a Kúria Polgári Kollégiumának vezetője, a Bankszövetség megkeresésére leszedette azt a Kúria honlapjáról.

A 2016. április 11-én kelt levelet 2016. április 15-én, a Szegedi Ítélőtáblán tartott fellebbviteli eljárásban nyújtotta be az UniCredit Bank Hungary Zrt. jogi képviselője, mint okirati bizonyítékot.

Ilyen körülmények mellett nem várhat tovább egy ilyen súlyú ítélet közzététele, attól függetlenül sem, hogy várhatóan nagy port kavarhat és újabb kiszámíthatatlan fordulatokat hozhat a devizahitelesek életében.

De miért titkolják?

Az ítéletben maga a Kúria mondja ki, hogy az OTP deviza alapúnak mondott kölcsönei valójában FORINT kölcsönök! És most jön a lényeg: így nem hárítható át az adósokra az árfolyamkockázat. Így már érhető a tűzoltás a Kúria egyik vezetője részéről, mi lesz ha napfényre kerül azítélet? A következmények – drámaian fogalmazva – beláthatatlanok; prózaian fogalmazva nagyon is beláthatók.

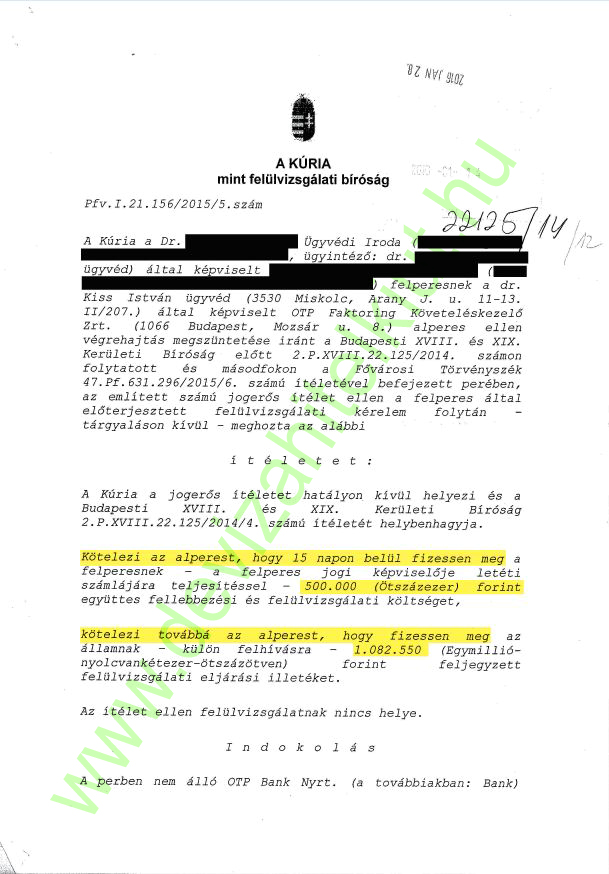

Az előzmények:

Az adós 2006-ban 6 millió FORINT kölcsönt vett fel az OTP- től ingatlan fedezetre. 2010-ben már nem tudta fizetni a megemelkedett részleteket,így átkerült az OTP Faktoringhoz. Mivel a törlesztők az egekig szöktek és neki nem lett könnyebb az élete, továbbra sem tudott fizetni, így 2013-ban megkezdődött a végrehajtás ellene.

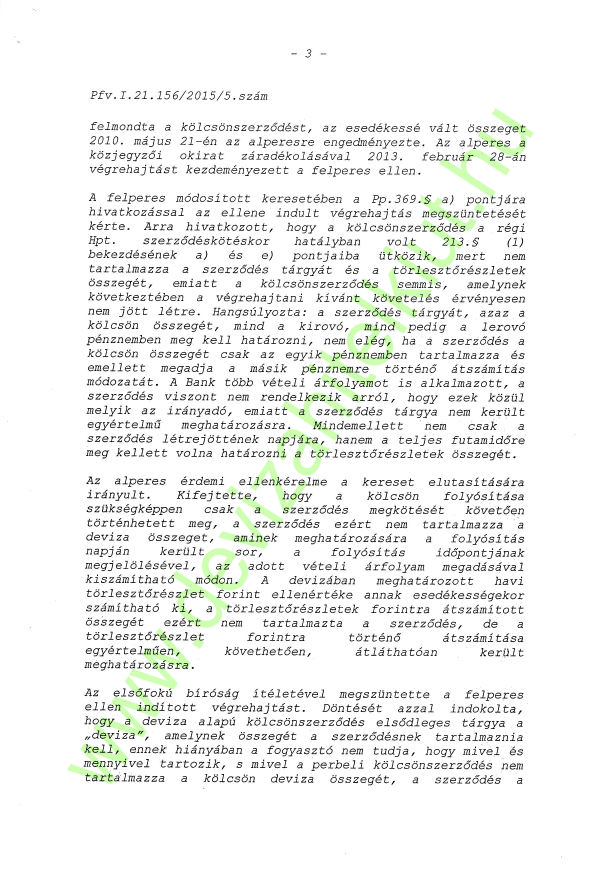

Nem tétlenkedett, tudta, hogy egyedül nem boldogul és csak úgy tudja megmenteni az ingatlanát, ha keres egy jóügyvédet magának. Az ügyvéd értette a dolgát egyből végrehajtás megszűntetési pert indított a bank ellen, amit első fokon meg is nyertek. A bank fellebbezett, de a másodfokú bíróság a banknak adott igazat.

Felülvizsgálatot kértek és a Kúria elé vitték az ügyet, ahol az alul mellékelt történelmi jelentőségű ítélet született.

Mi történt a kúriai tárgyaláson?

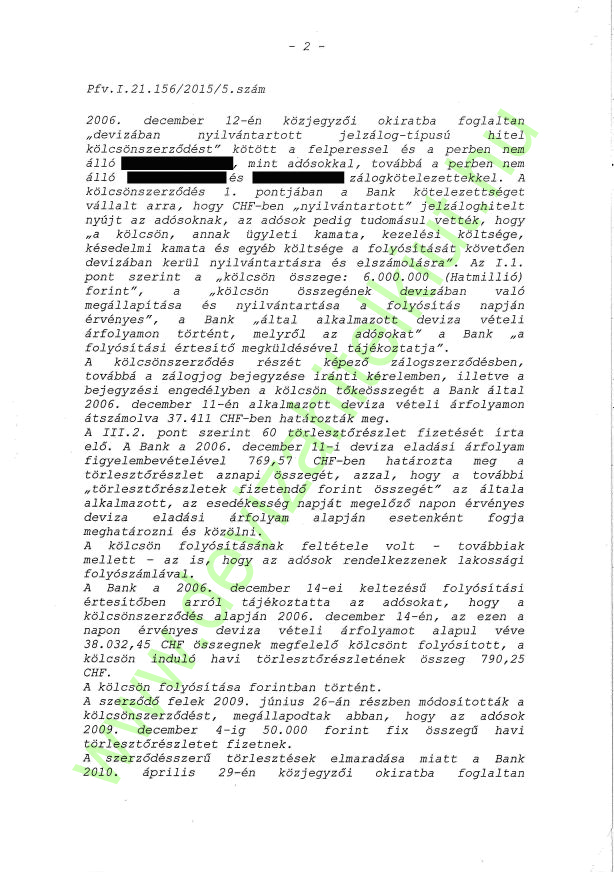

A Kúria az ítélet indoklásában kimondta, hogy a szerződésben nincsen meghatározva sem tételesen, sem egyértelműen kiszámítható módon devizában a kölcsön összege. Azt is kimondja, hogy a meghatározottság hiányát nem orvosolhatja semmilyen utólagos közlés a bank részéről (pl.a később megküldött folyósítási értesítő sem). Az szerepel az OTP szerződésében, hogy a kölcsön összege 6 millió FORINT. Ennek fényében ez valójában nem is deviza, hanem forint kölcsön. A Kúria azt mondja, hogy ez a kölcsön forintról szól, forintban jött létre így annak “devizában történő nyilvántartása” jogellenes és így nem alkalmazható.

Miért mérföldkő?

Az ítélet tárgyát képező szerződés olyan “blanketta” szerződés, amely gyakorlatilag azonos szinte az összes deviza alapúnak szánt jelzálogalapú OTP Bank és OTP Jelzálogbank által megkötött fogyasztói szerződéssel.

És azért is mérföldkő, mert a Kúria által kialakított joggyakorlati környezetben született meg, különös tekintettel a 6/2013 PJE -re.

Miért kiáltanak fel sokan a hír hallatán?

Mert a Kúria ebben az ítéletében kimondta, hogy ez NEM DEVIZA ALAPÚ kölcsön, hanem FORINT KÖLCSÖN!

Álljon itt alapos szakmai magyarázat az adós jogi képviselőjétől, hogy még jobban érthetővé váljon az ítélet lényege:

„Ennek fényében ez valójában nem is deviza alapú szerződés, hanem forintkölcsön, a forintkölcsön devizában történő “nyilvántartása” kikötés valójában értékállandósági kikötés, amelyet azonban a Ptk. a szerződés megkötésekor nem ismert és nem is támogatott, azaz az nem érvényesíthető az adóssal szemben. Ezen hiányosság okán a törlesztő részletek sincsenek devizában jogszerűen meghatározva a szerződésben, mert azok a szerződés tárgyából képződnek, ám a szerződés tárgya, azaz a kölcsönösszeg jogellenesen került meghatározásra.

Összességében, a tárgybeli szerződés forintkölcsönről szól, amelynek kapcsán nem hárítható át a devizából származó árfolyamkockázat, mivel a kölcsönösszeg devizában nincs megadva és az értékállandósági kikötés jogellenes.

Magyarországon nincsen precedensjog, de a felsőbb bíróságok álláspontja igazodási mérce a bíróknak. Az említett ítélet nyomán az elmúlt hónapokban számos pozitív végrehajtás megszüntetési ítélet született meg az OTP Faktoring ellen.

Az ítélet azon megállapítása, miszerint az értékállandósági kikötés jogellenes, kellő elővigyázatossággal kezelendő. A felperesi jogi képviselő természetesen alapvetően egyetért vele, mivel álláspontja szerint is az esetek döntő többségében tisztességtelen kell, legyen egy ilyen kikötés a vizsgált relációban, hiszen a feleknek a szerződésből eredő jogait és kötelezettségeit a jóhiszeműség és tisztesség követelményének megsértésével egyoldalúan és indokolatlanul a szerződési feltétel támasztójával szerződést kötő fél hátrányára állapítja meg.

Ám ezen kérdéskör bizonyos fokú egyedi megítélést is igényelhet, ezt a megállapítást nem lehet általános jelleggel minden hasonló esetre fenntartás nélkül alkalmazni. Hangsúlyozandó, hogy a jogellenesség miértjére nem adott kellő magyarázatot a Kúria eljáró tanácsa és a Ptk. olyan diszpozitív (megengedő) jogszabály, amelyben rögzítettektől eltérő jogi megoldások is jogszerűek lehetnek, azaz csupán önmagában azért, mert a Ptk. nem nevesít bizonyos jogi megoldást, az nem automatikusan jogellenes (lásd lízing).”

Majd mesèlsz…

Erre kíváncsi vagyok milyen kifogást talál ki az OTP, hogy fizessen.

Sajnos kevés esély van, hogy mind azok, akiket behúztak ebbe a nyilvántartásba :-/ kártérítve legyenek.

Hát györgy magával sem cserélnék egy p

ercre sem. Gondolom folyamatosan retteg,meg isvan rá minden oka.

Kéremszépen! Nem kéne kishitűnek lenni! Ez az egyik, a máik, hogy tessék mondani mi a fenének van az országnak kormánya? azért, hogy a nép szavazatából kormányzói hatalomba kerültek a nép (jó) létéről gondoskodjanak, DE azt legalább is elősegítsék! Tehát a kormánynak mosta a2 4. órában a nemzet a nép a hitelkárosúltak (az egész ország közvetve, és minetgy 4,5 miliió közvetlenül érintett érdekében) azonnal lépnie kell! Ez jóa banknak, jó a kormánynak és jó a károsultaknak! Gondolkozni kéne!!!!! A kormányt rá kell szorítani , hogy tegyen a saját érdekében, mert ha nem tesz felkoncoltatik!

Erre való a nemzeti összefogás, stb!

Az ügyvédek sem maradnak munka nélkül mert annyi vitás esetlesz, hogy bőségesen lesz munkájuk! Tehát ha amocsadék aljas szar szemét kormány észbekap akkor még megmenekítheti az országot a még nagyobb anyagi kudarctól és megmentheti magát is!

Tehát tessenek gondolkozni!!!

Welmann magának lőttek,gondolom ezzel tisztában van.Tudja hányan lettek öngyilkosok,hány család szakadt ezer darabra?Előbb utóbb eljön a számonkérés ideje.Gyalázat az ilyen rákos daganat.

Ajánlom a nevezett „úrnak” ,hogy minél előbb szívódjon fel ! Mert ha a nép ítélkezik, az úgy is végzetes lesz Önnek !!! JOGOS és MEGÉRDEMELT !!!!!

A pénzügyi gazdálkozás amit ez a kormány eltr,söt még segigti is mindezt önmagáért beszél TAKARODÓ MOSLÉKOK!!!!!

Azokat akik ezt a „Deviza alapú” szélhámosságot kiagyalták,az útba eső első lámpavasra felkötni.Hány ember halála szárad a lelkükön???

Eltelt két év, és Welmann/kó még mindíg ül a mi adóforintjainkból oly jól fizető állásában minden következmény nélkül! A becsapott fogyasztókat pedig KARHATALMI SEGÉDLETTEL lökik az utcára a jogsértő közjegyzői záradékoláskra indult KÖZVETLEN VÉGREHAJTÁSOKKAL! Nem számít, hogy nálunk pld. több ismerősömnek és nekünk is már 2013-ban KÖZHITELESEN felmondták a szerződést, egyszerűség kedvéért 10,- Ft HÁTRALÉKRA hivatkozva, NEM SZERZŐDÉÁSSZERŰ TELJESÍTÉS OKÁN! Aztán csend.

Majd jött a 2014-es forintosítási törvény, melyben a hitelezőket új szerződések írására kötelezték, s azt állítják, hogy azon új szerződésekhez, melyet SEM ADÓS, SEM KÖZJEGYZŐ ALÁ NEM ÍRT, majd IDOMUL a már KÖZHITELESEN FELMONDOTT SZERZŐDÉS megkötésekor keletkezett KÖZHITELES OKIRTAT, s ezért az záradékolható, mehet a közvetlen végrehajtás.

CSAKHOGYA!

A forintosítási törvény előtti felmondás oka 10,- Ft HÁTRALÉK volt, mely az új elszámolgatás szerint változott, mert arról értesítettek, hogy 12,- Ft TÚLFIZETÉSÜNK VOLT. Józan paraszti ésszel akkor a 2013-as KÖZHITELES felmondás időpontjában nemcsak hogy hátralékunk nem volt, de túlfizetésben voltunk, tehát JOGTALAN VOLT A FELMONDÁS, nem valós adatokat tartalmaz, így közjegyzők általi ZÁRADÉKOLÁSUK JOGSÉRTŐ!

Mit ad Isten, ezt a közjegyzők is büntetlenűl megtehetik, jogalap nélküli, további haszonszerzés végett..

A karhatalom ilyen végrehajtásoknál segédkezik utcára lökni családokat, majd az utcán élőket üldözik, bíróság elé hurcolják, ahol a jogfosztott, kisemmizett, becsapott embert PÉNZBÍRSÁGRA, BÖRTÖNRE ÍTÉLIK embertelen eljárás keretei között!

És még van ember aki elhiszi, hogy nem helytálló a Sargentini jelentés hazánk jogállamisága tekintetében????!!

Ugyan így jártam egy 2007-es hitellel, amit 2014-ben bíróság elé vittem és ahol a tisztelt bíró úr ítélete szerint a banknak van igaza. Véleményem, hogy itt már a politika vastagon beleszól a magyar jogrendszerben amit már jóideje nem a magyar törvények irányítanak.

Wellmann szép magyarneve van ,pokolfajzat.